日本サイバー保険市場レポート2026-2034

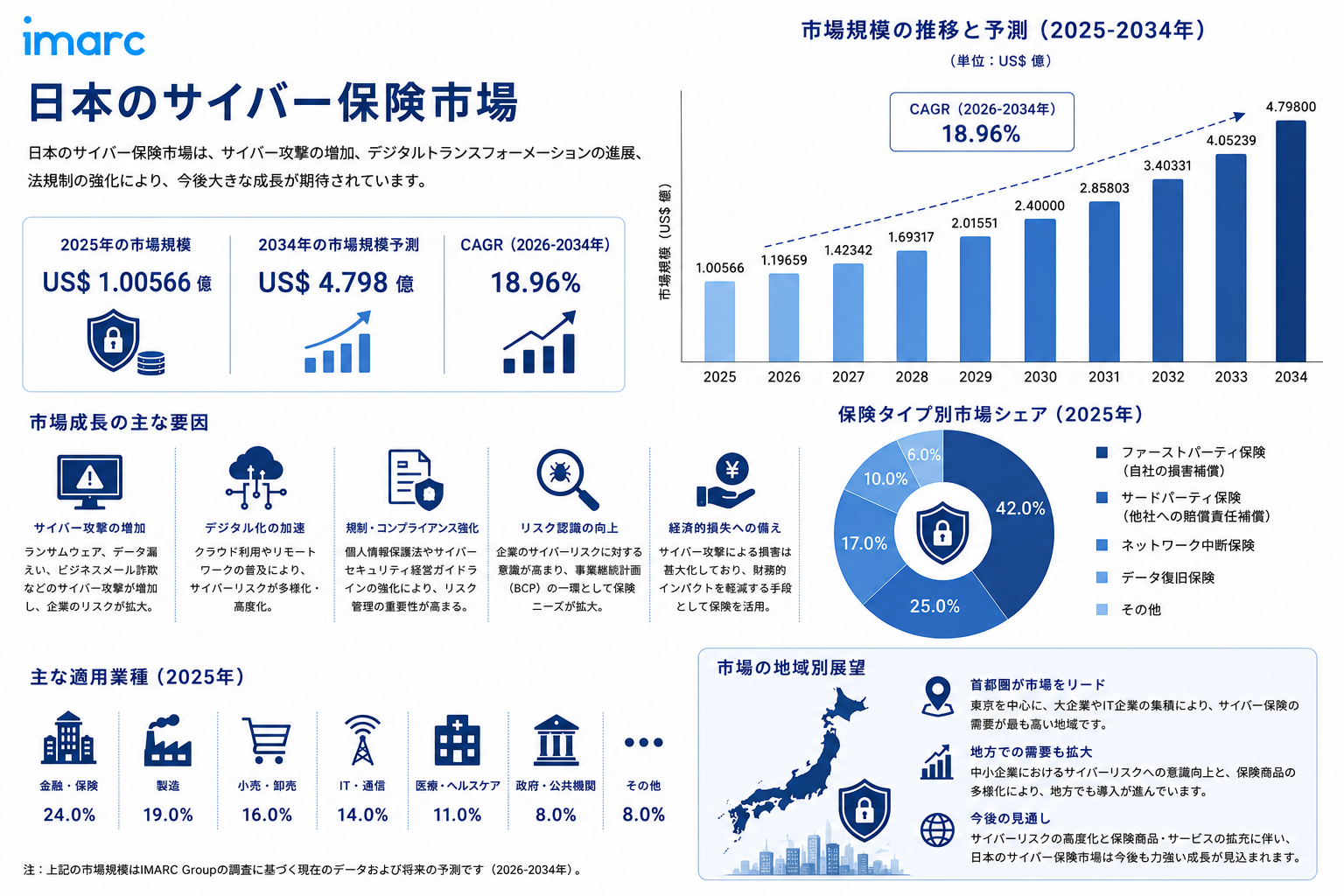

IMARC Groupによる最新レポートによると、日本サイバー保険市場規模は2025年に1.00566十億米ドルに達しました。今後、市場は2034年までに4.798十億米ドルに達すると予測されており、2026-2034年の期間中に18.96%のCAGRを示すと見込まれています。

調達および投資評価向けサンプルビジネスレポートをリクエスト:https://www.imarcgroup.com/report/ja/japan-cyber-insurance-market/requestsample

日本のサイバー保険市場の動向と推進要因

日本のサイバー保険市場は、絶えず変化するリスク環境、組織によるテクノロジーへの依存度の高まり、そしてあらゆる業界の企業がサイバーリスク管理に積極的に取り組むことを促す、より体系化された政府および規制環境といった要因に支えられ、急速に発展・成長している。

日本のサイバー保険市場発展の主な原動力は、サイバー攻撃が企業に与える金銭的および評判上の損害に対する認識の高まりにあると考えられている。日本の政府機関、銀行、大手製造企業に対する大規模なサイバー攻撃は、取締役会レベルでのサイバーリスクへの意識向上に貢献した。サイバー保険は今や、企業リスク管理の枠組みにおける標準的なものとなっている。

IoT接続機器が経済のあらゆる分野に普及するにつれ、既存のサイバー保険、賠償責任保険、財産・損害保険商品ではカバーできない新たなリスクが生じています。テクノロジー主導のデジタルリスクの出現は、製造業、エネルギー業、インフラ業において、より高度でIoTに特化したサイバー保険商品への需要を生み出しています。日本のサイバーセキュリティ基準遵守に向けた政府プログラムと進化するデータ保護制度は、技術的な保護対策を補完するものとして、サイバー保険の成長をさらに促進しています。

日本のサイバー保険市場の成長要因

- サイバー攻撃やデータ漏洩に伴う財務リスクおよび評判リスクに対する企業の意識の高まり

- 日本の主要産業分野全体で、デジタルプラットフォームとクラウドベースのソリューションへの依存度が高まっている。

- IoT接続デバイスの普及により、組織のサイバーリスクへの露出範囲が拡大している。

- サイバーセキュリティコンプライアンスを促進する政府の取り組みにより、サイバーリスク移転製品に対する体系的な需要が生まれている。

- 機密性の高い医療データや財務データを不正アクセスや漏洩から保護する必要性が高まっている。

- オンラインビジネス活動に従事する中小企業の急速な成長と、手頃な価格のサイバーセキュリティ対策の必要性

- 電子商取引の統合拡大に伴い、新たな取引セキュリティ要件とそれに伴う補償需要が生まれている。

- 大学、テクノロジー企業、政府機関間のサイバーセキュリティ研修における連携強化は、より情報に基づいた保険購入者層の形成につながる。

日本のサイバー保険市場における機会

日本のサイバー保険市場は、年平均成長率(CAGR)18.96%という成長軌道の中で、ターゲットを絞った成長機会を提供しています。中小企業向けサイバー保険セグメントは、日本の企業人口の大きな割合を占め、構造的に脆弱であるにもかかわらず、特に普及率が低い状況です。日本の中小企業市場向けにカスタマイズされた、手頃な価格で標準化されたサイバー保険商品は、流通と商品簡素化に投資する意欲のある保険会社にとって、大きなビジネスチャンスとなります。日本の進化する金融サービスデータ保護規制に対応した、BFSI(銀行・金融サービス・保険)分野に特化したサイバー保険も、高価値の商品カテゴリーです。日本の医療分野が電子カルテや遠隔医療プラットフォームを通じてデジタル化を加速させるにつれ、医療サイバー保険は、新興かつ優先度の高い保険カテゴリーとなっています。日本の生産インフラを標的とした注目度の高い事件が多数発生していることを踏まえ、製造施設をランサムウェアや運用技術攻撃から保護する産業サイバー保険は、商業的に重要性を増しています。

AIが日本のサイバー保険市場に与える影響

- AIを活用したサイバーリスク評価および引受:保険会社は、組織のサイバーセキュリティ体制、過去のインシデントデータ、脅威インテリジェンスを分析するAIプラットフォームを導入し、サイバーリスク引受業務の自動化と精度向上を図っている。これらのツールにより、サイバー保険の価格設定がより正確になり、これまでサイバー保険の収益性を複雑化させてきた逆選択の問題を軽減できる。

- ポリシー価格設定のためのリアルタイム脅威監視:AIを統合したサイバーリスク監視サービスが保険契約に組み込まれつつあり、保険会社は被保険者のリスクエクスポージャーを動的に評価し、インシデント発生前に積極的なセキュリティ対策を講じることで、保険金請求の頻度を減らすことができる早期警告アラートを提供できるようになる。

- 自動請求処理およびインシデント対応:AIは、初期損害評価の自動化、インシデント対応サービスプロバイダーの配置調整、および請求解決プロセス全体における保険契約者とのコミュニケーションの迅速化により、サイバー保険の請求処理を効率化し、商業的に最も重要な局面における顧客体験を向上させています。

日本のサイバー保険市場のセグメンテーション

コンポーネント分析:

- 解決

- サービス

2025年までに、ソリューション分野は日本のサイバー保険市場全体の62%を占め、市場を牽引する見込みだ。

保険の種類別分析:

- パッケージの種類

- スタンドアロンタイプ

2025年の日本のサイバー保険市場全体において、パッケージ型保険プランが55%のシェアでトップの座を維持すると予測される。

企業規模に関する洞察:

- 中小企業

- 大企業

2025年までに、日本のサイバー保険市場全体において、中小企業(SME)セグメントが48%という圧倒的なシェアを占めると予測されている。

最終用途産業に関する洞察:

- 金融サービス業界

- 医療

- IT/通信

- 小売り

- その他

金融サービス業界(BFSI)は、2025年には日本のサイバー保険市場全体の33%を占める主要セグメントとなる見込みだ。

地域別の洞察:

- ソングリージョン

- 関西・近畿地域

- 中部地方

- 九州・沖縄地域

- 東北地域

- 中国地域

- 北海道地域

- 四国地域

競争環境

この市場調査レポートは、市場構造、主要企業のポジショニング、成功戦略、競合ダッシュボード、企業評価象限など、競争環境に関する詳細な分析を提供します。さらに、主要企業すべての詳細なプロファイルも含まれています。

- 日立製作所

- NTTコミュニケーションズ株式会社

- 富士通株式会社

- 株式会社NEC

- パナソニックホールディングス株式会社

最新ニュースと動向

- 2026年5月:2026年初頭にかけて、日本の製造業や物流企業を標的とした一連の注目度の高いランサムウェア事件が発生し、企業による包括的な単独サイバー保険への需要が加速したことを受け、日本のサイバー保険市場は引き続き二桁成長の勢いを維持した。

- 2026年4月:日本のサイバー保険業界では、国内外の保険会社から中小企業向け商品が発売され、膨大な顧客データを扱う日本の多数の中小企業における、深刻な保険適用範囲のギャップが解消されつつある。

将来の市場見通し

日本サイバー保険市場は、18.96%のCAGRで2034年までに4.798十億米ドルに達すると予測されています。日本におけるサイバー脅威環境の深刻化、組織のデジタル依存の深化、個人情報保護法に基づく規制遵守要件の拡大、およびIoTとクラウド接続型運用インフラの構造的拡大が、共同でこの高成長軌道を維持すると見込まれています。サイバー保険商品の高度化が進み、AI統合を通じて保険会社のリスクモデリング能力が向上するにつれて、日本サイバー保険市場は予測期間を通じて、専門的補償カテゴリーから、すべての主要産業分野における企業リスク管理の標準的構成要素へと段階的に成熟していくでしょう。

このレポートを購入する理由とは?

- 2026年から2034年までの包括的な市場分析と予測

- 構成要素、保険の種類、組織規模、および最終用途産業別の地域別セグメンテーション

- 競合状況分析および企業プロファイル

- ご要望に応じて、カスタマイズされたアナリストサポートをご利用いただけます。

注:本レポートの範囲に含まれていない特定の詳細情報、データ、または見解が必要な場合は、喜んでご要望にお応えいたします。カスタマイズサービスの一環として、お客様の具体的なニーズに合わせて必要な追加情報を収集し、ご提供いたします。具体的なご要望をお知らせいただければ、お客様のご期待に沿えるようレポートを更新いたします。

私たちについて:

IMARCグループは、世界で最も意欲的な変革者たちが永続的なインパクトを生み出すことを支援するグローバル経営コンサルティング会社です。同社は、市場参入と事業拡大に関する包括的なサービスを提供しています。IMARCのサービスには、徹底的な市場評価、実現可能性調査、会社設立支援、工場設立支援、規制当局の承認とライセンス取得支援、ブランディング、マーケティングおよび販売戦略、競合環境分析とベンチマーク分析、価格設定とコスト調査、調達調査などが含まれます。

お問い合わせ:

住所:カミエン通り563-13番地

エリア:磐田

国: 東京、日本

郵便番号:4380111

メール:sales@imarcgroup.com